インボイス制度が2023年10月1日にスタートします。この日を登録日としたい場合の申請受付期限は2023年3月31日(一年後)です。申請の受付開始は去年の10月1日から始まっています。青色申告会でも説明会を予定していますが、今一度大まかに内容を確認しておこうと思います。

※インボイス制度の導入にあたって、段階的な経過措置がありますが、話がとてもややこしくなるので説明を省略しています。

インボイス制度の導入による影響

インボイス制度の導入で、どういった影響があるでしょうか。

まず、課税事業者は、売上が100%個人のお客様で、今後も変わらないという場合は、発行事業者登録をしない(インボイスを発行しない)ことを選択できますが、売上先(お客様)の中に事業者が含まれている場合はインボイスを発行するために発行事業者登録をしなければならない場合もでてくるでしょう。

次に免税事業者ですが、現在、「売上高1000万円以下」等、特定の条件を満たしていれば、消費税を納税しなくてもいい、いわゆる「免税事業者」になることができます。

- 個人経営の飲食店

- 一人親方

- フリーランス

このような事業者は、インボイス制度の導入によって大きな影響があるといわれています。

インボイス制度とは、「インボイス」を発行する制度です。

誰が「インボイス」を発行するのか?

「インボイス制度の登録を受けた課税事業者」です。

「インボイス」とは何か?

まず発行事業者登録をします。そのうえで、その事業者が発行した、「制度で定める特定の項目」が記載された請求書を「インボイス」といいます。記載内容は定められていますが、様式は自由です。

何のために「インボイス」が必要になるのか?というと、「仕入控除をするため」ということになります。そう、課税事業者は、インボイスが無いと仕入控除が出来なくなるのです。

仕入控除とは何かという話は、ここでは割愛します。

先ほど、「登録を受けた課税事業者がインボイスを発行できる」と書きました。では「免税事業者」はどうなるのか?当然インボイスを発行できないので、例えば課税事業者は、

- 免税事業者の一人親方の外注費は仕入控除出来ません。

- 免税事業者のフリーランスに発注した仕事は仕入控除が出来ません。

- 免税事業者の飲食店で飲食した食事は仕入控除出来ません。

(例)飲食店の消費者の中で会社の接待に店舗を利用している方がいる場合は、接待交際費を計上するために領収書やレシートをインボイスとして利用します。「この飲食店はインボイスもらえないから、今後はほかの店を接待に使おう」となる可能性があります。

仕入控除が出来ないということは、課税事業者は売上分の消費税をそのまま税務署に納めることになります。課税事業者にしてみれば、嫌な話ですよね。

(例)税別100万円で仕事を依頼した場合、一人親方に支払う金額は消費税10%をプラスした110万円です。

取引先から見ると、これまでなら消費税10万円分は仕入税額控除として納税予定の消費税額から差し引けました。しかし、免税事業者のままの一人親方相手の場合、インボイスの交付が受けられないため、支払った10万円分が控除できません。そこで課税事業者は、次の3つの対応をとることが考えられます。

- 免税事業者に、消費税分を差し引いて請求してもらう。

- 免税事業者に、課税事業者になってもらい、インボイスを発行してもらう。

- 免税事業者とは取引を止めて、課税事業者に仕事を頼む。

登録・申請の対象

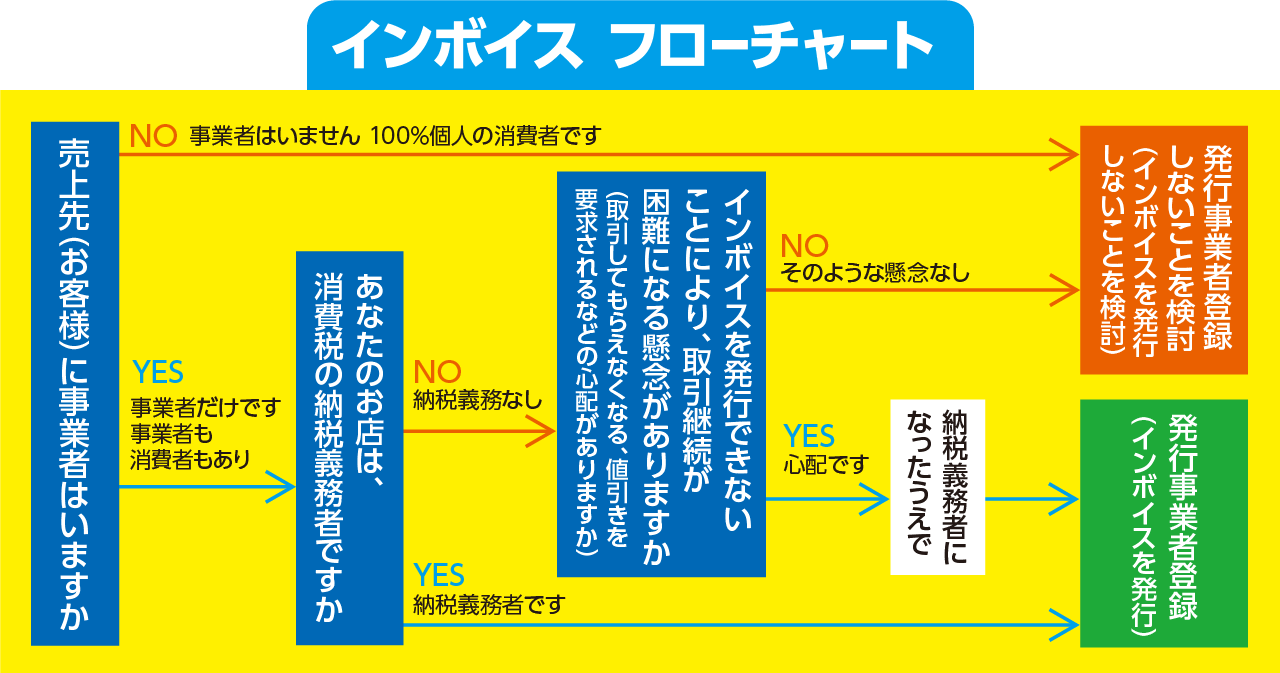

どのような事業者がインボイスの発行をすることになるのでしょうか。事業によってはインボイスを発行する必要がない場合もあるので、確認しておきましょう。

- 売上先(お客様)に事業者がいない場合。100%個人相手の場合は発行事業者登録をしない(インボイスを発行しない)ことを検討する。

- 売上先(お客様)に事業者がいる場合で、

- あなたの会社が消費税の納税義務者の場合は、発行事業者登録をする(インボイスを発行する)。

- あなたが免税事業者の場合は、

- インボイスの発行により、取引の継続が困難になる懸念がある場は、発行事業者登録する(インボイスを発行する)。

- そのような懸念がない場合は、発行事業者登録をしない(インボイスを発行しない)ことを検討する。

ということになります。

ということで、インボイス制度はほとんど全ての事業者に影響を与える制度ですので、今一度ご自身の事業を確認し、早めにインボイス制度を理解し、対応することが必要です。